전세 대출 원리금 상환

오늘은 대출받은 후 계약기간을 채우기 전에 상환하는 방법과 중도상황 수수료에 대해 말씀드리겠습니다. 그리고 대출을 중도 상환하는 게 이득인지 아니면 대출을 유지하는 게 이득인지도 공유 드리겠습니다 (당연한 이야기지만ㅋ).

결론부터 말하면 대출은 중도상환 수수료를 내서라도 빨리 상환하는 게 무조건 이득입니다. 우리은행, 2023년 말 기준 중도 상환 수수료는 약 0.5% 입니다. 심지어 2023년 12월 현재는 정부에서 중도 상환수수료를 폐지하였습니다. (정책은 또 바뀔 수는 있겠죠?)

때문에 저는 바로 앱을 통해 전세 대출 일부를 중도상환하였습니다.

은행 앱에 따라 메뉴의 명칭은 좀 다르겠지만, 우리은행 기준으로는 아래와 같습니다.

메뉴에서 ' 금융거래 > 대출 > 원금상환 ' 선택

여기서 자신이 가입한 대출 상품을 먼저 보여주는데,

갚을 대출을 화면에서 선택해 주면 됩니다.

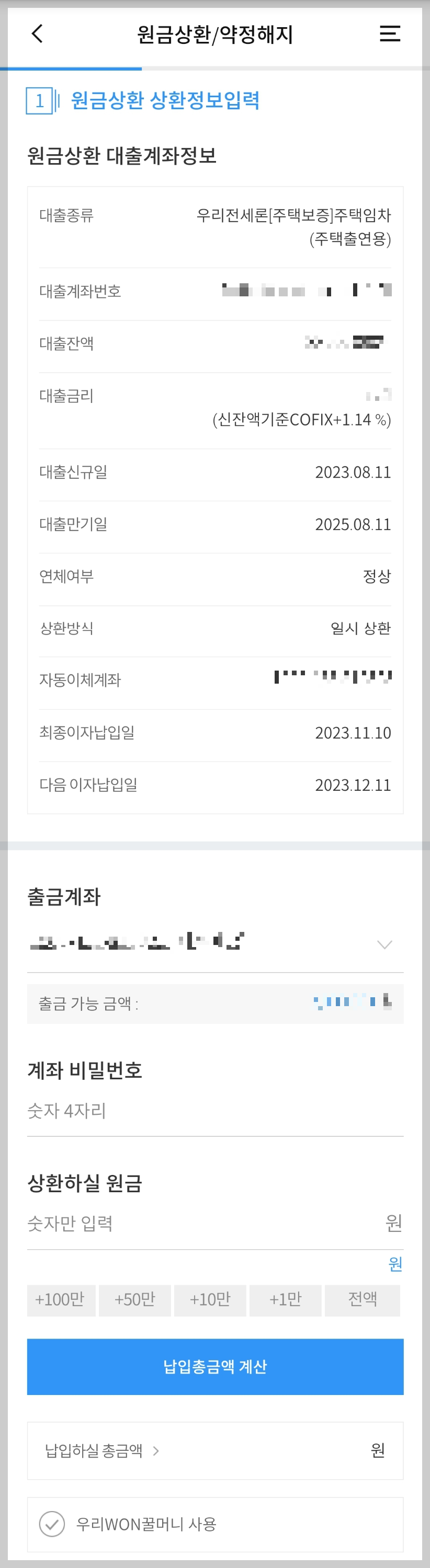

이동하면 아래와 같이 본인이 가지고 있는 대출에 대한 상세 정보가 나옵니다.

아래로 스크롤을 내려보면 상환할 금액을 입력하는 란이 나옵니다.

하단에 상환할 금액과 계좌 비밀번호를 입력해 줍니다.

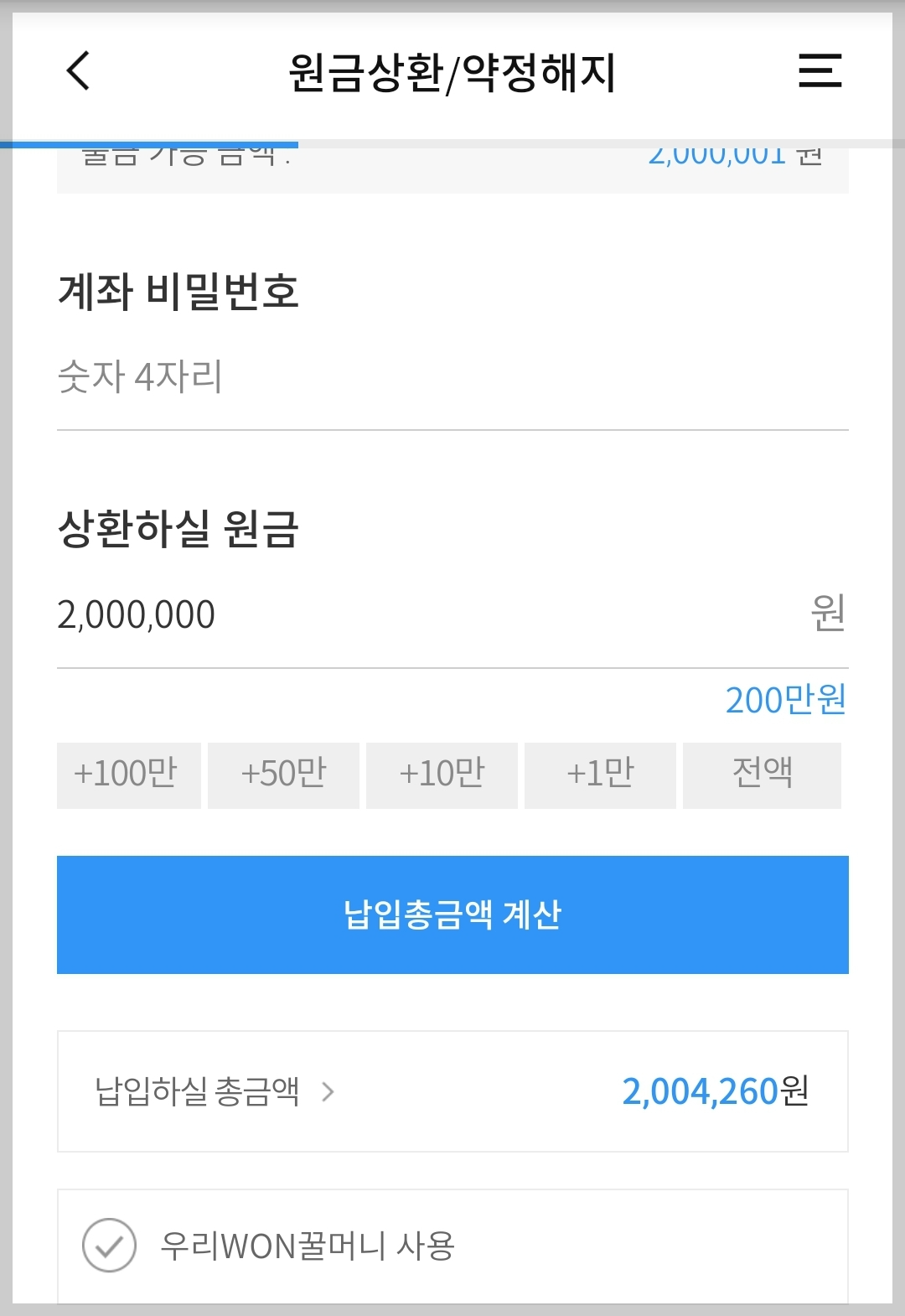

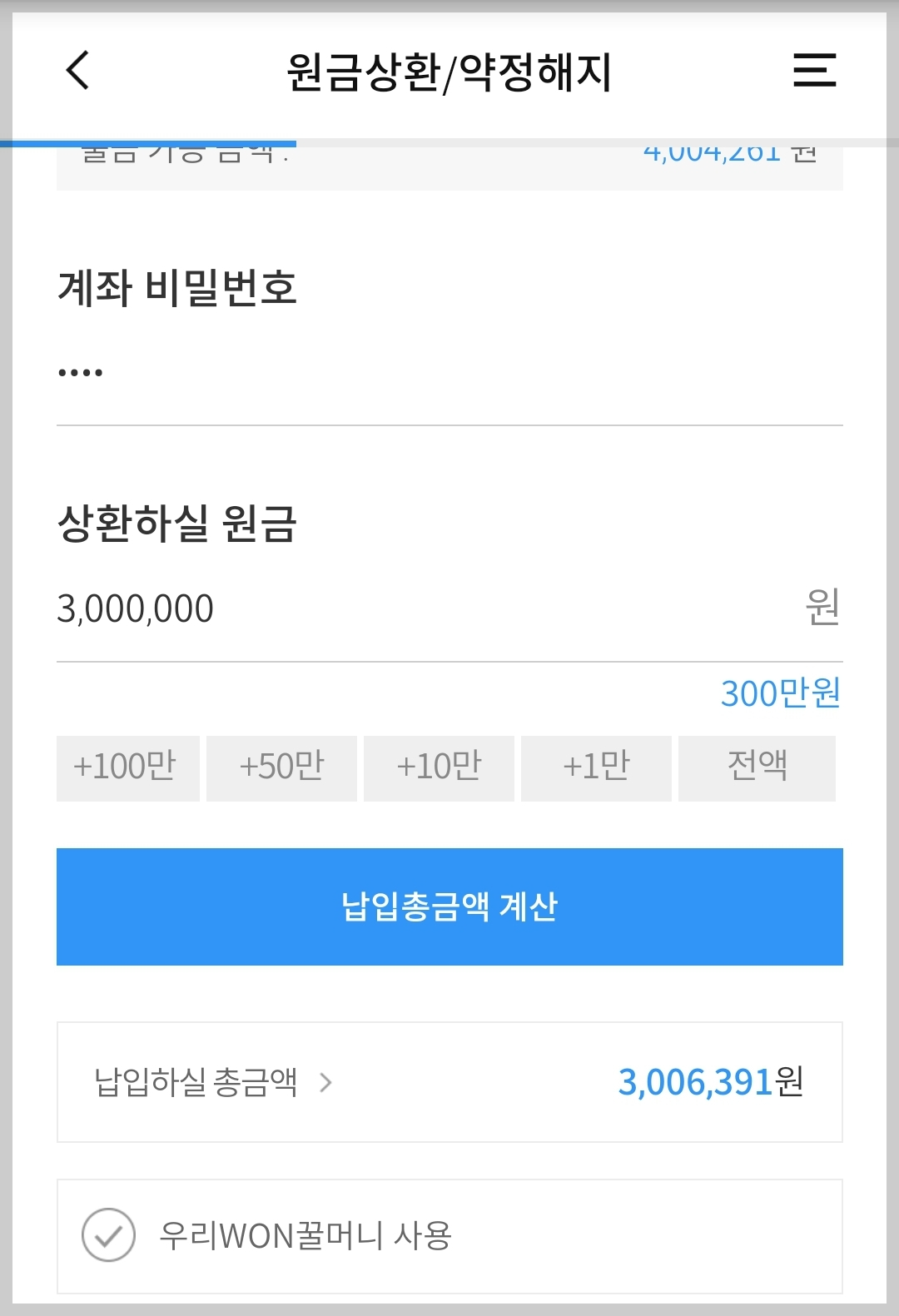

예를 들어 300만원을 갚는다고 하면,

해당 월에 이용한 이자를 납부해야 합니다.

예를 들어 10일에 원금을 상환한다고 가정하면,

1~10일까지 이용 이자를 납부하는 것이죠!

여기에 추가로 중도상환 수수료가 발생할 수 있는데,

보통 대출금의 10%까지는 매년 갚아도 수수료가 없지만,

10%가 넘어가면 중도상환수수료를 납부해야 합니다.

아무리 중도상환수수료가 나온다 한들

대출 이자보다는 저렴하기 때문에 빨리 갚아버리는 게 이득이겠죠?ㅎㅎ

(이 글을 은행이 싫어합니다..)

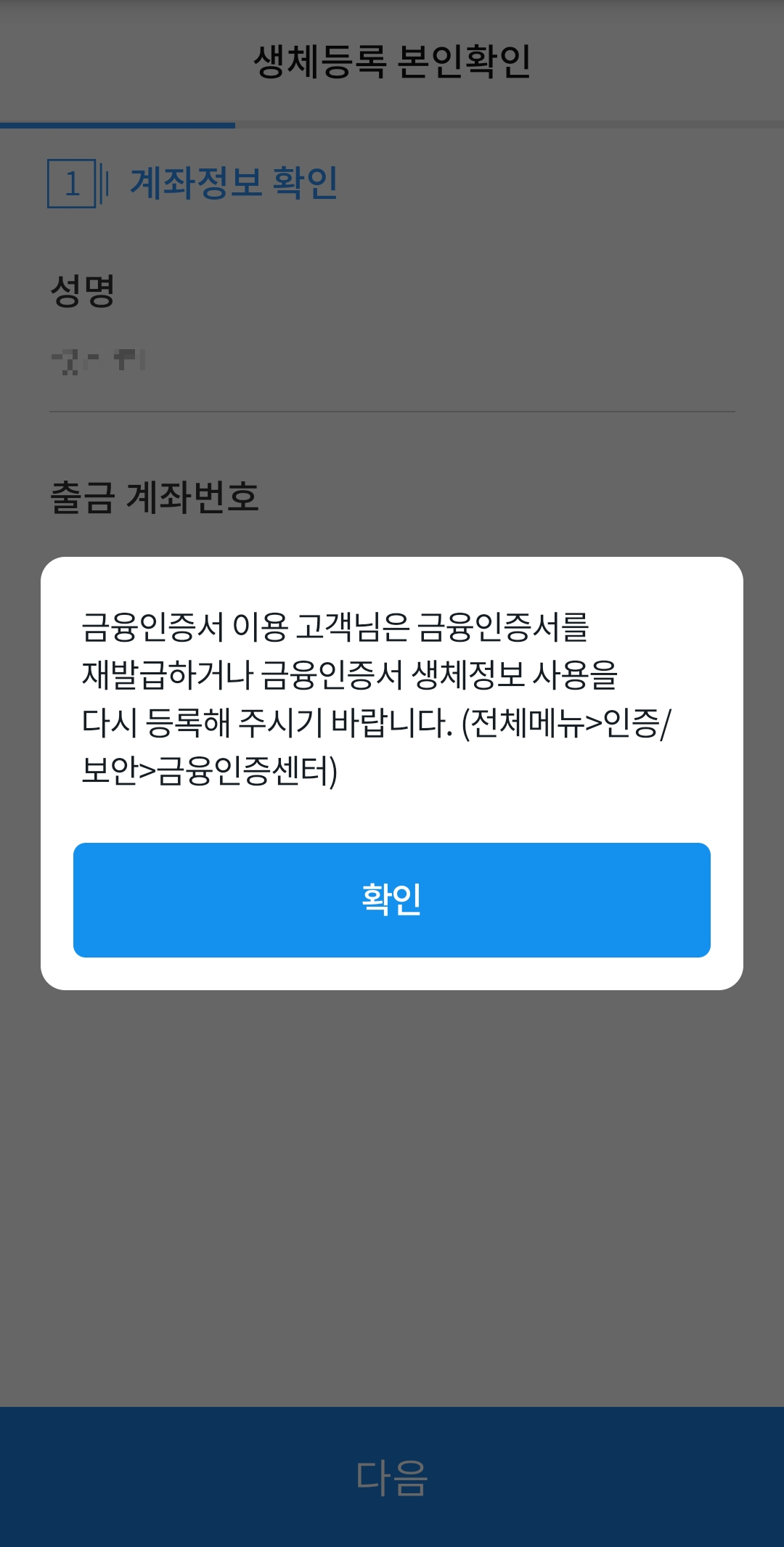

상환 전에 마지막으로 비밀번호가 다른 인증을 진행해 줍니다.

상환이 되면 아래와 같이 수수료나 이자가 얼마 나왔는지 등등 확인 가능합니다.

적은 금액지만, 조금씩이라도 갚아 나가니 기분이 좋습니다ㅎㅎ

아무리 중도상환수수료가 비싸고, 예금 금리가 높아졌다고는 하지만,

대출 이자는 예금 이자보다 높기 때문에 빨리 갚는 게 이득인 것 같습니다.

'[일상] 유용한 정보 > 재태크' 카테고리의 다른 글

| 카드 포인트 통합 조회 및 현금으로 인출 받기! (1) | 2024.11.22 |

|---|---|

| 원달러 환율과 주가 지수(코스피, 코스닥)과의 관계 - 주식 기초 공부 (2) | 2024.01.28 |

| 현대카드 네이버 포인트 적립 신용카드 (30대 직장인 신용카드 추천) (0) | 2023.04.04 |

| 이율 높은 케이뱅크 파킹통장에서 매일 이자 받기 (자유입출금 통장) (0) | 2023.04.01 |

| 모임통장, 이율 높고 편리한 토스뱅크 추천! (현금 이벤트 진행 중) (0) | 2023.02.20 |